Ce post raconte comment le piège de la défiscalisation immobilière s’est refermé sur Deepan, un modeste épargnant. Loin de viser l’enrichissement, Deepan qui pensait pouvoir constituer un patrimoine immobilier pour sa retraite, et ce dans les meilleures conditions.

Comme d’habitude, les noms des protagonistes ont été remplacés par des pseudonymes mais l’enchaînement des faits est rigoureusement vrai.

Verdict

L’objet du litige est aussi tragique qu’il est simple : Deepan a acheté dans l’Ariège un bien immobilier en vente en futur achèvement (VEFA) dont la construction n’a jamais été terminée.

Je le défends dans le cadre de son action en justice afin de faire annuler la vente et d’obtenir un dédommagement en faisant jouer la responsabilité de la banque et du notaire.

Décembre 2014, la décision du Tribunal de Grande Instance est une déception : la banque en sort blanchie et le notaire est condamné à rembourser à Deepan le prix de cession ainsi que quelques frais bien inférieurs au préjudice subi.

Mais le notaire estime que 1/ il doit déjà rembourser le prix de cession, 2/ ses fautes ne représente que 10% du préjudice subi par Deepan et que 3/ il n’existe aucun lien de causalité entre ses fautes et le préjudice subi. Par conséquent, il demande une réformation du jugement du tribunal.

La banque, satisfaite, n’émet aucune objection sur la confirmation de la décision.

Deepan quant à lui demande à la Cour de confirmer le jugement qui prévoit la nullité de la vente et condamné à garantir la restitution du prix de cession. Mais il demande des sanctions pour la banque et souhaite la réformation du jugement afin d’obtenir une indemnité à la hauteur du préjudice subi.

Flash back

Les faits remontent à quelques années plus tôt et sont parfaitement caractéristique des pièges à la défiscalisation immobilière : l’appât, le mécanisme, les responsables.

Deepan a investi dans une opération de défiscalisation immobilière, qui s’inscrit dans le cadre des ZRR (zones de revitalisation rurales), particulièrement attractives pour les investisseurs puisqu’elles prévoient la construction d’immeubles à vocation touristique.

L’épargnant-investisseur s’engage à louer, pendant au moins 9 ans, l’appartement à une société gestionnaire. En contrepartie de cet engagement, il pourra bénéficier d’un allègement fiscal.

L’épargnant est vite rassuré : non seulement, il devient propriétaire mais par la même occasion il va signer un bail avec un professionnel qui va tout gérer, y compris le paiement des loyers surévalués de façon à laisser croire qu’ils vont couvrir le remboursement de l’emprunt souscrit pour l’achat de l’appartement.

Mais dans les premiers mois, la résidence touristique n’étant pas encore en service, c’est le promoteur qui va avancer les loyers à la société gestionnaire grâce à des fonds appelés « fonds de concours ».

Cette solution ne peut être que provisoire. Quand le promoteur décide de ne plus verser ces fonds, c’est le désastre assuré. Dans le cas de Deepan, la société gestionnaire a déposé le bilan et les baux avec des loyers hors marché ont été résiliés.

Deepan, comme de nombreux épargnants victimes d’arnaques à la défiscalisation découvre qu’il se retrouve dans une situation intenable : il ne peut louer son appartement qu’au tiers ou à la moitié du montant du loyer du bail initial. Impossible dans ces conditions de rembourser son emprunt !

Le préjudice ne s’arrête pas là car les conditions de l’engagement n’étaient plus remplies, la victime ne peut pas non plus bénéficier de l’avantage fiscal qui a pesé dans sa décision d’investissement.

Les seuls gagnants dans l’affaire sont la banque et le notaire qui perçoivent, entre autres des intérêts et frais de dossiers.

Les protagonistes de la vente

Le groupe Tranquillité comprend de nombreuses sociétés dont la vocation est la construction de résidences de tourisme en zone de revitalisation rurale.

Chacune d’elle porte un nom aussi rassurant qu’évocateur de la mission qu’elle assure dans cette longue chaine de production : construction, promotion, gestion, exploitation et vente immobilière.

Pour renforcer son efficacité, ce groupe se dote de nombreuses SCI (sociétés civiles immobilières) une pour chaque programme immobilier.

C’est l’une d’entre elles, la SCI Espérance qui a été créée par le groupe Tranquillité pour construire et vendre en l’état de futur achèvement les lots dans lequel Deepan a acheté par une opération de défiscalisation immobilière.

Dans ce cas, en octobre 2007, la SCI Espérance se retrouve placée en liquidation judiciaire et la société de gestion de la résidence, la SARL de gestion Auclair en cessation de paiement.

La banque est une banque d’envergure, bien connue pour son offre de services dans le secteur immobilier. Elle a contribué aux financements d’autres opérations similaires dans la même résidence. Nous l’appelons dans ces lignes la Banque régionale.

Deepan est cuisinier et fier de son métier, qui malheureusement, ne le prédispose pas à la compréhension de mécanismes aussi complexes que ceux de la défiscalisation en Loi DEMESSINE et ses pièges.

La première des difficultés de Deepan : rembourser l’emprunt bancaire puisque l’investissement ne génère pas les revenus escomptés, à savoir les loyers de l’appartement.

Il ne peut pas non plus compter sur le remboursement de la TVA car l’Administration fiscale le lui refuse, le programme immobilier n’étant pas terminé.

Soucieux de pouvoir à un moment ou à un autre honorer ses engagements, en octobre et décembre 2008, Deepan informe de ses difficultés financières la banque qui lui a consenti ce prêt et demande par ce courrier une suspension des échéances.

Maître Parlebas, notaire à Toulouse, a maîtrisé toute l’opération de ventes et a rédigé le règlement de copropriété. Il apparait surtout sur l’organigramme du Promoteur, il a donc joué un rôle fondamental dans la promotion du programme comme le prouvent les pièces que nous ajoutons au dossier.

Exemple de détail curieux qui ne prend tout son sens que lorsqu’il est trop tard : Maître Parlebas, notaire à Toulouse, missionné par un vendeur basé en région parisienne pour un programme immobilier développé dans l’Ariège…

La vente, les contrats, les promesses

Le contrat de réservation

Le projet immobilier de la SCI Espérance concerne un ensemble immobilier situé sur une commune de l’Ariège, initialement découpé en 166 lots destinés à être cédés à titre privatif.

En octobre 2007, Deepan signe d’abord un contrat de réservation pour un appartement dont la surface cédée est de près de 55m2 pour un prix de 181 384 euros, soit près de 3 300 euros du m2, montant surréaliste pour lequel Maître Parlebas, notaire n’a formulé aucune remarque.

Deepan avait eu connaissance de ce projet par la SCI Espérance qui l’avait démarché pour un projet bien entendu personnalisé et détaillé présentant le déroulement des opérations financières, des engagements et des revenus qui allaient être générés.

C’est ce dossier a priori bien ficelé qui a convaincu Deepan d’investir à l’origine dans le lot n° 112 bis, un appartement de type « 3 Pièces », situé dans l’immeuble désigné par Les Mimosas, situé dans un ensemble de 3 immeubles. Nous verrons plus tard comment ce lot sera ultérieurement substitué par le lot n°87.

L’acte de vente

En décembre 2007, l’acte de vente sera régularisé par les membres de l’étude notariale PARLEBAS (comme pour tous les contrats des autres acquéreurs), qui régularise la VEFA par acte authentique au profit de Deepan.

Puisqu’il s’agit d’une vente en futur achèvement (VEFA), l’acte de réservation stipule que le paiement du prix de ventes de 181 583 euros doit être échelonné en fonction de l’état d’avancement des travaux.

L’acte mentionne la date de livraison de la résidence : « les ouvrages pourront être utilisés conformément à leur destination : au cours du quatrième trimestre 2004« .

La SCI Espérance indique aux propriétaires avoir souscrit pour leur compte, auprès de la même société Auclair, une convention qui leur garantit à tous le rachat à terme des lots concernés de la Résidence Les Mimosas pour un montant global de rachat de 12 726 074,03 euros.

Avant contrat

Mais cette convention est assortie de ce que nous appelons dans notre langage juridique, une promesse synallagmatique : un avant contrat qui implique que les parties en présence donnent leur accord sur un contrat futur sous réserve d’accomplir une formalité supplémentaire.

Dans le cas présent, les propriétaires s’engagent à revendre leurs appartements, au profit de la SCI Espérance, dont la régularisation leur est proposée, afin qu’ils puissent escompter un rachat donc un remboursement total de l’investissement, tel que décrit lors du montage, en plus des avantages fiscaux.

Le bail commercial

Deepan signe également un bail commercial avec la SARL de gestion Auclair qui assurera la location, versera les loyers, garantit des loyers minimum.

Le promoteur, le groupe Tranquillité a souscrit une assurance couvrant une carence de location, une défaillance du locataire ainsi que le non achèvement des travaux.

Le financement par Deepan

En décembre 2007, lors de la régularisation du contrat de vente, Deepan a dû régler 95% du prix de vente.

Mais en réalité, il a du contracter un prêt auprès de la Banque régionale afin financer 100% du montant total du prix de vente, augmenté du premier appel de fonds soit un total de 189 220, 71 euros, alors même que les travaux, qui auraient du s’achever depuis le 3ème trimestre 2007 pour que le bien soit en état d’exploitation, n’étaient toujours pas terminés.

Les difficultés des copropriétaires

Vous souvenez-vous du tour de passe pas des fonds de concours du promoteur ? Ce mécanisme a permis à la SCI Espérance de verser les loyers aux copropriétaires jusqu’en décembre 2007. Impossible pour les copropriétaires de découvrir la supercherie.

Mais dès le premier trimestre 2008 et l’arrêt des versements de loyers, les copropriétaires ont relancé la SCI Espérance ainsi que la SARL de gestion Auclair, sans succès car ils n’obtiennent que des réponses évasives.

Dès le second trimestre, les versements n’étant toujours pas honorés, nos investisseurs creusent la question et découvrent que la SCI Esperance est à l’abandon et que la SARL de gestion AUCLAIR a déposé son bilan.

A l’heure où nous publions ce billet et malgré le règlement de l’intégralité ou la quasi-totalité du prix d’achat (selon les immeubles), aucun des copropriétaires n’a pu bénéficier de son bien immobilier, ni des loyers escomptés ni des avantages fiscaux pour lesquels ils s’étaient engagés.

Des travaux non achevés

Malgré une déclaration d’achèvement des travaux en date du 30 décembre 2006, le bien immobilier acquis (qui comprend 3 immeubles) n’est ni complètement terminé ni en état exploitable, car les travaux sur les parties communes n’ont pas été réalisés.

Par ailleurs, il a été constaté que l’ensemble du chantier est laissé à l’abandon par le promoteur.

Les copropriétaires sont confrontés à des difficultés multiples sur les biens qu’ils ont acquis. La résidence Les Mimosas, dans lequel Deepan a acheté son appartement fin 2004, n’est toujours pas achevée. Il en est de même pour le second immeuble, quant au troisième, les travaux ont à peine débuté.

Recours

Je conseille à Deepan de solliciter la nullité de la vente de l’appartement au motif :

– du non achèvement des travaux,

– ou de la vente d’un bien ne possédant pas les qualités prévues au contrat,

– du dol (lien vers lexique) dont il a été victime.

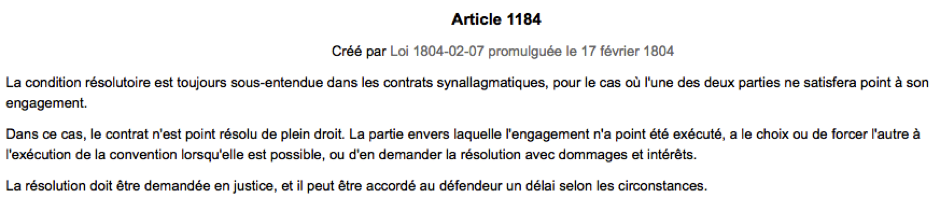

Nullité pour non exécution des prestations

L’article 1184 du Code Civil stipule que l’on peut solliciter l’annulation de la vente dans le cas où l’une des conditions du contrat n’a pas été remplie :

Toutes les preuves sont réunies pour que je conseille ce recours à Deepan :

– l’immeuble n’est pas achevé plus de dix ans après la date prévue pour la réception des travaux,

– la liquidation du promoteur rend impossible l’achèvement des travaux,

– aucune date prévisionnelle d’achèvement de la résidence n’est prévue,

– le manquement à l’obligation de livrer dans les délais est une cause de résolution de la vente (CA Paris 2e ch.B 25/03/1999, SA Moulins d’Ollainville c. Francisco Lopez), ce qui est la cas de Deepan qui a réglé la totalité des fonds alors que le bien acquis n’était pas exploitable à titre de résidence de tourisme, particulièrement en raison de son inachèvement.

Le dol

Deepan a bien été victime de dol au sens des dispositions légales de l’Article 1116 du Code Civil :

La jurisprudence affirme également que le dol est consécutif à des actes combinés en vue d’une tromperie (Cass. Com., 18 mars 1974 : Bull. IV, n° 92, p. 74) ainsi que des subterfuges visant à influencer le consentement du co-contractant (Cass. Com 19 déc. 1961 : D. 1962, 240).

Ces manœuvres trompeuses en vue d’induire en erreur le co-contractant pour recueillir son consentement sont considérées comme un dol entraînant la nullité du contrat en cause (Cass. Civ. 3e, 23 avr. 1971 : JCP 71, II, 16841).

Ces principes ont fait l’objet d’une application récente de la part de la Cour d’appel de LIMOGES qui a confirmé le jugement de première instance annulant l’acte de vente conclu par des manœuvres frauduleuses mises en œuvre par le vendeur (CA Limoges, civ. 1e sect. 1, 28 février 2008).

Les preuves du dol

L’étude personnalisée d’investissement

L’étude qui a convaincu Deepan d’investir dans le projet de la résidence Les Mimosas faisait ressortir un bénéfice financier et fiscal sans risque : autofinancement de l’acquisition d’un bien au prix de 181 582,86 euros pour un apport 0 + garantie de rachat au bout de 12 ans + garantie de paiement des loyers mensuels.

Qui peut dire non à un tel projet ? Mais à ce jour, Deepan n’a encore perçu aucun de ces bénéfices, au contraire, il vit un véritable désastre financier.

Fausse promesse et garantie fictive

Si Deepan et les autres copropriétaires on consenti à s’engager c’est en raison de l’argument commercial de la SCI Espérance : équilibre financier et garantie d’investissement, éléments essentiels dans le consentement des victimes.

La production de cette fausse garantie est à elle seule une manœuvre caractérisant le dol. En effet, le bail commercial établi entre la SCI Espérance et la SARL de gestion Auclair signé par Deepan promettait des loyers lui permettant de rembourser le prêt immobilier. Or, à ce jour, ces loyers n’ont toujours pas été versés.

Autre fausse promesse et condition essentielle et déterminante de l’engagement des copropriétaires : la garantie de rachat à terme. Soi-disant souscrite au nom de tous les copropriétaires auprès de la WORLD COMPANY OF GUARANTY au Luxembourg, garantissant pour le montant de 12 726 074, 03 euros le rachat à terme des lots, elle a été remise à Deepan pour le protéger dans l’hypothèse d’une rentabilité inférieure à celle prévue.

Or, cette seconde garantie n’a jamais été souscrite.

Le caractère essentiel et déterminant de ces fausses promesses dans les décisions prises par les victimes lors de l’engagement est reconnu par les tribunaux. Dans notre cas, la manœuvre a été reconnue comme trompeuse et qualifiée d’escroquerie.

Par ailleurs, la WORLD COMPANY OF GUARANTY au Luxembourg est injoignable, ne réside pas à l’adresse indiquée par la SCI Espérance et son Président étant actuellement incarcéré pour escroquerie.

Le bien ne possédait pas toutes les qualités attendues

Deepan est stupéfait mais je me dois de l’éclairer sur la stratégie à adopter, sur nos chances.

Je n’ai pas d’autre choix que de lui dévoiler ce que je découvre :

– au moment de la vente, le projet immobilier RESIDENCE LES MIMOSAS ne bénéficiait pas de permis de construire conforme au nombre de lots vendus,

– malgré l’absence de permis conforme, la SCI Espérance n’a pas hésité à vendre le lot no. 87 en l’état futur d’achèvement à Deepan,

– le permis initial ne concerne que 137 lots alors que la vente porte en réalité sur 167 lots de copropriété,

– le notaire Maître Parlebas fait référence dans son acte à un permis de construire dont il n’a pas vérifié sa conformité avec le nombre de lots cédés,

– il en résulte que le permis de construire « modificatif » accordé tacitement sur 167 lots à la SCI Espérance en mars 2008 était entaché d’illégalité et a été, en conséquence, retiré par arrêté préfectoral en avril 2008.

Deepan aurait-il conclu à l’acquisition d’un lot no. 87 dans une résidence ne bénéficiant pas d’un permis de construire conforme aux lots vendus ?

Le fait de ne pas informer l’acheteur de l’absence de permis de construire conforme constitue également une cause de nullité de la vente en application des dispositions de l’article L 261-11 du Code de la Construction et de l’Habitation qui impose la mention des indications utiles relatives à la consistance de l’immeuble.

Anomalies sur la destination des parties communes

Le projet de construction comporte des parties privatives et des parties communes composées de divers éléments caractéristiques des résidences de tourisme : équipements sportifs et aquatiques, restauration, salon, salles de réunions, salles de jeux, salle de conférences.

Contrairement à ce qu’avaient imaginer les acquéreurs au moment de l’achat, le règlement de copropriété intègre ces éléments dans le cadre d’un lot no. 167 demeurant la propriété privative de la SCI Espérance.

Petit détail : Deepan a investi dans un projet qui ne comportait que 166 lots.

Une telle affectation est contraire à l’esprit de copropriété ainsi qu’aux dispositions de l’article 4 de la loi du 10 juillet 1965, aucun acquéreur potentiel n’accepterait dans un ensemble immobilier où les parties communes resteraient la propriété privative du vendeur, à moins d’avoir été leurré.

Il est important de rappeler que sans ces équipements, la résidence ne peut pas être exploitée comme résidence de tourisme, les appartements ne peuvent pas être loués, et les avantages fiscaux perdus.

Fautes et responsabilité du notaire

Le devoir de conseil du Notaire

En tant que professionnel du droit et spécialiste de l’immobilier, le Notaire est un expert des ventes immobilières, des lois de défiscalisation et des prix pratiqués.

Cette compétence résulte de ses attributions habituelles de notaire intervenant régulièrement dans les ventes mobilières et immobilières.

Par ces attributions, le Notaire se trouve, par effet de la loi et de la jurisprudence, débiteur envers ses clients d’obligations fondamentales : l’une d’information générale, l’autre de conseil.

Mais le Notaire est également soumis à une dernière obligation, qui est inhérente à son statut et à l’autorité que son ministère confère aux actes notariés qui ont une forme authentique et officielle, forme qui est faite non pour le compte des particuliers, mais celui de l’État : l’obligation particulière de résultat liée à la rédaction des actes.

Sur ces obligations, la jurisprudence est très claire s’agissant de la responsabilité du notaire pour défaut de conseil en matière de ventes immobilières adossées à des lois fiscales :

– le « Notaire est tenu au regard de son obligation de conseil d’attirer l’attention des acquéreurs sur les mentions équivoques d’une plaquette publicitaire, en s’assurant de l’effectivité de l’assurance pour loyers impayés » (Cass., Civ. 1er, 21 novembre 2006- Pourvoi n° 04-15.797).

– « Le Notaire n’est plus déchargé de son devoir de conseil par les compétences personnelles de son client » (Civ 1 ere , 9 juin 1998). Ainsi, le notaire n’est pas dispensé de son devoir de conseil par les compétences ou les connaissances personnelles de ses clients (Cass. 1re civ., 4 avr. 2001, no 98-11.364, ni par le fait que ceux-ci bénéficient de l’assistance d’un tiers (Cass. 1re civ., 13 nov. 1997, no 95-20.123).

La jurisprudence impose même au Notaire une obligation renforcée de conseil compte tenu de la qualité de profane des acheteurs (Civ 1 ere , 7 février 1984).

Ce devoir d’information et de conseil impose au Notaire de « prendre en considération les mobiles des parties, extérieures à l’acte, lorsqu’il en a précisément connaissance. Il est tenu d’éclairer les parties sur la portée et les effets, notamment quant à ses incidences fiscales, ainsi que sur les risques de l’acte auquel il prête son concours et, le cas échéant, de les déconseiller » (Cass. Civ. 1er, 13 décembre 2005, Pourvoi n° 03-11443).

Manquement à l’efficacité de l’acte

Dans le cas de Deepan et de tous les copropriétaires, la responsabilité du notaire est pleinement engagée, car cet expert et praticien du droit et du droit immobilier, il se devait de vérifier au préalable que le bien destiné à la vente était éligible à la Loi Demessine.

Une telle vérification aurait ainsi permis à Maître Parlebas d’informer les acheteurs du fait que les conditions juridiques n’étaient pas réunies pour défiscaliser le bien et par conséquent du risque fiscal encouru en cas d’achat du bien.

Le notaire n’a donc pas fait son travail de vérification préalable pour s’assurer de l’existence des conditions juridiques et fiscales de la vente.

Absence de conseil du fait de la représentation de Deepan

La procuration en brevet est un moyen très simple qui permet à une partie de se faire représenter à l’acte sans avoir à se déplacer, mais ce moyen de représentation désavantage la personne absente qui ne peut pas bénéficier des informations et des conseils du notaire lorsque ce dernier passe l’acte en son étude et en donne lecture.

Le devoir d’information générale suppose la présence du client qui, face au notaire, va lui poser un certain nombre de questions auquel le notaire devra répondre avant de se lancer dans l’opération et la rédaction du contrat. Le notaire est également tenu d’expliquer à ses clients les termes complexes et les dispositions juridiques particulières et au besoin de les modifier.

Le recours à la représentation doit une exception légitimée par une raison sérieuse (maladie, empêchement professionnel, évènement familiale grave par exemple).

Ne pouvant ignorer son devoir de conseils, Maître Parlebas a tout de même organisé la représentation à l’acte des acquéreurs en proposant systématiquement qu’un notaire procurateur se déplace à la place des clients, privant ces derniers de tout conseil.

Ordonner méthodiquement des ventes sans conseil, ni information est une pratique d’autant plus choquante que la Cour de Cassation, en matière de responsabilité, exige des notaires qu’ils puissent justifier de leurs prestations de conseil par écrit, lorsque celle-ci est précisément critiquée dans un litige.

Maître Parlebas ayant passé tous les actes de l’ensemble immobilier, garant des modalités pratiques de la vente, apparait donc aux yeux de la jurisprudence de la Cour de Cassation, comme étant le praticien qui a nécessairement validé la totalité du montage de l’opération, et ce, en défaveur des acquéreurs, en les privant de la possibilité de venir dans son étude, pour poser des questions et bénéficier de conseils éclairés.

Le notaire savait ou aurait du savoir

Des ventes ont été annulées pour défaut de livraison, en avril 2007 le notaire écrit lui-même que la construction n’était pas achevée et il place la vente sous le régime des VEFA.

Pourtant, avec un talent de contorsionniste exceptionnel, Maître Parlebas soutient aujourd’hui qu’il ne pouvait savoir que l’immeuble n’était ni terminé, ni livré.

– annulation multiple des ventes

Le notaire a régularisé les ventes de ce programme entre janvier 2004 et juin 2008, un temps assez long pour permettre au notaire de réaliser la défaillance de la SCI Espérance.

Les contrats de vente ont tous été régularisés par acte authentique par devant le même Office Notarial. Le notaire a continué à régulariser des ventes sans informer les nouveaux acquéreurs des manquements du vendeur dans le cadre de l’exécution des précédents contrats.

Malgré les stipulations contractuelles sur l’achèvement de l’ouvrage et la totalité des levées de fonds auprès de Deepan de la part de la SCI Espérance, les travaux ne sont toujours pas achevés pour que les lots acquis soient exploitables à titre de résidence de tourisme, en particulier, en raison de son inachèvement.

De plus, il ressort d’un courrier de la SCI Espérance de décembre 2008, qu’aucune date prévisionnelle d’achèvement n’est prévue, il n’est donc pas certain que le chantier sera un jour terminé.

Nous avons la preuve qu’avant même cette date, le notaire avait connaissance des manquements de la SCI Espérance à ses obligations stipulées au contrat, à savoir, l’achèvement des travaux dans les délais.

Pourtant, pour la rédaction de l’acte de vente de Deepan, Maître Parlebas s’est appuyé sur une attestation de septembre 2006, indiquant que les travaux étaient terminés. Pour justifier de l’avancement des travaux, il s’est appuyé dans son acte sur une attestation de l’architecte datant de septembre 2006 qui précise que le bâtiment est achevé mais pas encore livré.

La vente a eu lieu quinze mois plus tard en décembre 2007. Maître Parlebas ne s’est pas demandé pourquoi la livraison n’était pas intervenue dans ce laps de temps.

– l’absence de vérification de la qualité du garant extrinsèque

Le notaire a prévu dans son acte que la garantie de bon achèvement de l’opération était assurée par une société : LA COMPAGNIE DE GARANTIE IMMOBILIERE (CGI) en vertu d’une convention sous-seing privée en janvier 2004.

Or, l’Article R*261-17 du code de la construction et de l’habitation stipule que

« La garantie de l’achèvement de l’immeuble résulte soit de l’existence de conditions propres à l’opération, soit de l’intervention, dans les conditions prévues ci-après, d’une banque, d’un établissement financier habilité à faire des opérations de crédit immobilier, d’une entreprise d’assurance agréée à cet effet ou d’une société de caution mutuelle constituée conformément aux dispositions la loi modifiée du 13 mars 1917, ayant pour objet l’organisation du crédit au petit et moyen commerce, à la petite et moyenne industrie ».

– le défaut de permis de construire

Au moment de la vente, le projet immobilier Les Mimosas ne bénéficiait pas de permis de construire conforme aux lots vendus, ce n’a pas empêché le notaire de régulariser la vente des lots en l’état futur d’achèvement aux copropriétaires.

Dans l’acte de vente, le notaire fait référence à un permis de construire du mois d’août 2002, au profit de la société SCI Espérance, qui ne concerne que 137 lots alors que la vente porte en réalité sur 167 lots de copropriété, preuve que le notaire n’a pas vérifié la conformité avec le nombre de lots cédés.

Février 2006 : le promoteur se décide enfin à demander un permis modificatif afin d’augmenter le nombre total de logements de 166 au lieu de 137 (régularisation par acte de vente en décembre 2007).

Avril 2008 : ce permis de construire modificatif (accordé tacitement sur 167 lots à la SCI Espérance en mars 2008), entaché d’illégalité est retiré par arrêté préfectoral.

Mai 2008 : un courrier de la Préfecture de mai 2008 informe la SCI qu’elle « ne dispose à ce jour d’aucune autorisation pour réaliser les travaux (…) ».

À noter que la surface à construire au sol de l’ensemble immobilier n’a pas été modifiée entre les deux permis. Les différences entre les deux surfaces affectent donc les lots à usage d’habitation, leur existence, leur consistance, leurs qualités essentielles.

Le notaire a donc régularisé une vente en l’état futur d’achèvement pour laquelle il n’existait pas de permis de construire conforme alors qu’en sa qualité d’officier public, il doit assurer la sécurité juridique des actes translatifs de propriété et doit contrôler l’existence et la consistance des biens transmis.

S’agissant d’une VEFA, il devait s’assurer des droits à construire du promoteur et de sa capacité à construire le bien promis ainsi que ses qualités essentielles.

Cette exigence de vérification du permis de construire est affirmée de manière explicite par la jurisprudence en matière de vente immobilière classique : « En ne procédant pas aux vérifications qui s’imposaient à lui et en ayant permis à l’acquéreur d’acheter des biens construits sans autorisation (permis de construire), qu’il ne peut donc utiliser conformément à la désignation énoncée dans l’acte de vente, le Notaire engage sa responsabilité à l’égard de l’acquéreur » (Cour d’appel de Paris, 20 janvier 2000).

D’autres erreurs commises par Maître Parlebas concernent les surfaces :

– le notaire fait valoir que le permis de construire n° W ne porte sur une surface de 1032 m² correspondant exclusivement aux adjonctions de surfaces nouvelles alors qu’il apparait sur ce permis que la surface de 1032 m² de surfaces nouvelles concerne principalement la « restructuration d’un bâtiment et extension »,

– ledit permis de construire porte en annexe le procès-verbal de la commission de sécurité de mai 2002 mentionnant que la restructuration porte sur un total de 137 appartements comme stipulé dans les premières écritures du concluant et contrairement aux affirmations ainsi démenties du notaire,

– la demande de permis de construire modificatif porte sur « l’augmentation du nombre total de logements : 166 au lieu de 137« ,

– enfin, la demande de permis de construire modificative mentionne que la modification porte tout à la fois sur : « La surface hors d’œuvre des adjonctions qui passe de 1.032,40 m² à 1.388,00 m², mais également sur l’augmentation du nombre de logements qui dans le projet initial était de 137 et passe ainsi à 166 dans le projet envisagé ».

Les pièces objectives historiques en notre possession, émanant du promoteur, prouvent que le notaire défendeur a d’abord établi un règlement de copropriété comprenant 166 appartements en totale contradiction avec le permis de construire alors déposé et accepté par les autorités administratives, puis a réalisé la totalité des ventes des Mimosas en l’état futur d’achèvement sur la base d’un permis de construire ne correspondant, ni au règlement de copropriété établi ni aux autorisations de construire délivrées au promoteur.

La faute du notaire est d’autant plus caractérisée que le notaire instrumentaire avait préalablement reçu dans ses minutes un règlement de copropriété portant sur 167 lots.

Responsabilité du Notaire et Jurisprudence

La jurisprudence vient sanctionner ce manquement : la Cour de Cassation vient préciser que « la responsabilité du notaire doit s’apprécier à la date d’authentification des ventes litigieuses, étant rappelé que son office lui impose de garantir l’efficacité juridique des ventes ; qu’il a vendu en toute connaissance de cause deux lots qui n’existaient pas sur le permis de construire, après avoir reçu un règlement de copropriété visant 55 appartements au lieu des 20 initialement autorisés, de sorte que sa responsabilité dans le préjudice subi est entière» (Cour de cass, Civ 2 10 janvier 2013, pourvoi 11-24506).

Très curieusement, pour défendre sa position, Maître Parlebas indique qu’il n’a pas été tenu informé du dépôt d’un permis modificatif accordé tacitement en mars 2008, remarque qui ne l’exonère pas de sa responsabilité, mais bien au contraire, tout comme lorsqu’il relève que le permis de construire initial n’a jamais souffert la moindre contestation (!).

Pour conclure, la faute manifeste du notaire repose sur deux éléments :

– il n’a pas vérifié la concordance entre les lots pour lesquels il instrumentait la vente avec les permis de construire, dont pouvait légalement bénéficier le promoteur, son donneur d’ordre à l’époque,

– faute d’autant plus impardonnable qu’il s’agit d’une vente en l’état futur d’achèvement réalisée par un spécialiste de la matière.

– la privatisation des parties communes

Un lot correspondant à des parties communes de l’immeuble a été privatisé et sans l’accord du propriétaire de ce lot, il n’était pas possible d’utiliser l’immeuble en résidence service.

Cette privatisation du lot a donc pour conséquence de rendre les autres copropriétaires dépendant du bon vouloir d’un seul ce qui n’est pas admissible et jamais Maître Parlebas n’a alerté Deepan.

Autre préjudice pour tous les copropriétaires : de nombreuses incohérences sont à relever dans les écrits du notaire entre le projet contractuel et l’acte notarié.

Les documents précontractuels indiquent que les copropriétaires sont acquéreurs des parties communes affectées au fonctionnement de la résidence de tourisme (cuisine, bar, salle de jeux…) alors qu’ils découvrent dans l’acte notarié que ces parties communes sont propriété privative de la SCI Espérance.

Il est important de rappeler que ces équipements composant les parties communes avaient pour objet de permettre l’exploitation du bien et assurer la rentabilité de l’investissement des copropriétaires conformément à la loi Demessine.

D’autres preuves attestent que le notaire qui a rédigé, à la fois, le règlement de copropriété et l’acte authentique ne pouvait ignorer ces incohérences, d’autant plus préjudiciables aux copropriétaires que la loi du 10 juillet 1965 (article 2, 3 et 8) considère ces « lieux » comme des parties communes.

L’affectation de ces parties à un seul copropriétaire crée un risque important quant à la rentabilité prévisionnelle du bien car le fonctionnement global de la résidence de tourisme nécessite non seulement l’achèvement des travaux mais la jouissance parfaite de ce lot pour tous les copropriétaires du site.

Priver les propriétaires de la propriété de ces parties communes revient à les priver de tous recours : tout demande d’achèvement de l’immeuble par un ou tous les copropriétaires n’aurait pas d’autre effet que d’obtenir l’achèvement de chambres individuelles, dénuées de tout intérêt puisque sans la mise en service des équipements collectifs.

Il est certain qu’aucun des copropriétaires n’aurait régularisé les actes de vente s’il avait su que ces parties communes par destination, mais privatives au sens juridique, avaient appartenu à un seul d’entre eux et pouvaient être mises à la disposition de tous moyennant un loyer à déterminer.

Le notaire avait pour obligation d’informer les copropriétaires de cette particularité de nature à affecter leur engagement et aurait également dû refuser d’instrumenter.

– absence de vérification des garanties

La SCI Espérance a proposé aux copropriétaires deux types de garanties afin de leur promettre une sécurité de leur investissement, garanties qui s’avèrent fictives :

– la première garantie concerne une garantie des loyers minimum,

– la seconde est une garantie de rachat à terme des lots concernés pour un montant global de rachat de 12 726 074,03 euros.

Dans les faits, aucune n’a été souscrite dans l’intérêt des acquéreurs, ce leurre n’avait que pour but d faire croire que le projet ne comportait aucun risque financier.

Par ailleurs, les sociétés auprès desquelles les différentes garanties sont supposées souscrites, restent injoignables et ne résident pas aux adresses que leur attribue la SCI Espérance.

Et Deepan n’a jamais perçu les loyers escomptés. Comme tous les autres copropriétaires, il se trouve en difficulté pour honorer le remboursement des échéances de leurs prêts puisque leurs garanties fictives ne peuvent pas jouer alors que l’existence de cette garantie a été déterminante dans le consentement des acquéreurs et les a convaincus de la rentabilité de l’opération.

De nouveau, la responsabilité du notaire est engagée puisqu’il est tenu d’un devoir de conseil essentiellement constitué par l’obligation d’informer et d’éclairer les parties.

La jurisprudence impose au Notaire le devoir de veiller particulièrement à la bonne information des parties sur les conséquences de leurs désirs, et se ménager, par la régularisation d’une reconnaissance d’avis donnés, la preuve du bon respect de son devoir (Cass. 1re civ. 3 févr. 1998, no 96-13.2019, D. aff. 1998, p. 413, Cass. 1re ch. civ., 10 juin 1997, no 95-14.767).

L’efficacité d’un acte englobe son efficacité juridique, mais également son efficacité économique, par exemple veiller à ce qu’un créancier ait des garanties suffisantes pour assurer l’efficacité des sûretés ou vérifier la valeur économique de la garantie et la solvabilité du débiteur.

Mais une fois encore, le notaire a manqué à son obligation d’information et de conseil. C’est dans ces conditions que la nullité de la vente a été prononcée par le tribunal.

– éligibilité à la Loi Demessine

La motivation de Deepan dans cette acquisition était l’accession à la propriété les conditions offertes par une opération de défiscalisation de type Loi Demessine « ZRR », qui impose une condition essentielle ces avantages fiscaux : l’exercice d’une activité de résidence de tourisme classée qui implique une autorisation et un classement par l’autorité préfectorale.

Je découvre très rapidement qu’au jour de la conclusion de la vente, aucun élément ne pouvait déterminer le classement du programme dans la catégorie des résidences de tourisme, ni même la conformité des plans aux normes techniques des résidences de tourisme.

C’est pourtant en raison de l’éligibilité du programme à la loi Demessine que la SCI Espérance a obtenu l’engagement des acquéreurs, alors qu’en raison de l’absence de ce classement en résidence de tourisme, ils ne pouvaient bénéficier du régime de défiscalisation en investissant dans ce projet.

Le notaire ne s’est jamais inquiété de cette éligibilité à la loi DEMESSINE et soutient que l’éligibilité s’obtient postérieurement à la réception des travaux. Le problème, à supposer que cet argument soit vrai, il aurait du avertir Deepan du risque de ne pas bénéficier de ce régime fiscale.

– absence de vérification des risques techniques de pollution des sols

De nombreuses vérifications d’ordre technique sont à la charge du Notaire dont il doit informer l’acquéreur.

Dans le cas de ce projet immobilier, l’objet du contrat est la rénovation d’immeubles préexistants, qui impose par la loi n° 96-97 du 7 février 1996, la recherche de l’amiante et le contrôle technique de l’immeuble.

Cette vérification n’a pas été effectuée par le notaire qui engage ainsi sa responsabilité quand ne fait pas figurer dans son acte les renseignements exigés par la loi et que doit fournir le vendeur.

De même, l’article L125.-5 du code de l’environnement oblige le propriétaire d’un immeuble exposé à un risque technologique d’informer l’acquéreur à l’occasion de la réalisation d’une vente immobilière.

Il s’git de risque technologique lié à la pollution industrielle des sols, résultant de l’implantation d’usines ou d’installations présumées dangereuses pour la santé, la sécurité et la salubrité publique (Code de l’environnement, article L511-1).

Le notaire avait été avisé par le maire de la ville en novembre 2003 de l’existence d’une pollution des sols par hydrocarbure (autrefois des usines étaient implantées sur ces terrains), mais notaire n’en a jamais avisé Deepan.

Le notaire devait non seulement rechercher l’existence d’un plan de prévention des risques, mais également analyser son contenu et en informer Deepan.

Cette abstention du notaire est particulièrement lourde de conséquence, car elle altère la connaissance par les copropriétaires actuels de la réelle situation de l’immeuble acquis.

– absence de faculté de rétractation

La loi impose que toute vente immobilière puisse faire l’objet d’une rétractation dans un délai de 7 jours. Or, le notaire n’a proposé aucune faculté de rétractation à Deepan, ce qui est absolument anormal.

Là encore il s’agit d’une faute car les évènements attestent que le notaire a joué le rôle d’un simple auxiliaire de vente, en laissant ses propres clients dans l’ignorance de ces dispositions légales pour mieux les laisser investir dans un programme qui n’avait aucune garantie de résultat ni de rentabilité.

Le notaire s’est donc rendu complice du vendeur et de son commercialisateur.

Il est important de souligner que la jurisprudence a évolué pour renforcer le devoir de conseil du notaire : le notaire doit désormais informer son client des circonstances économiques entourant une opération sur la base des éléments en sa possession et doit s’intéresser à la solvabilité des parties.

En l’occurrence, Maître Parlebas n’a pas informé Deepan des risques d’insolvabilité de la SARL de gestion Auclair et ne s’est pas intéressé à la solvabilité du vendeur ni au prix de vente des biens, largement surévalué par rapport au prix du marché

Fautes et responsabilité de la banque

Pour acheter son appartement, Deepan a contracté un prêt Immobilier d’un montant de 189.220.91 euros auprès de la Banque Régionale.

En terme de financement de bien immobilier la banque a une double obligation envers ses clients : un devoir d’information générale (caractéristiques du prêt) et un devoir de conseil (examen de la situation des clients, de leur solvabilité).

Dans notre cas, il faut ajouter un troisième risque : la vérification du modèle économique de la défiscalisation immobilière.

C’est sur cette question essentielle que les banques ont failli à leur devoir de vigilance et de discernement car elle la banque doit se renseigner pour pouvoir alerter l’emprunteur sur les risques du crédit sollicité.

La jurisprudence s’est attachée à fixer les devoirs des banquiers et ce à plusieurs reprises, par un arrêt du 12 juillet 2007, la première Chambre Civile de la Cour de Cassation a approuvé la cour d’Appel d’avoir écarté l’argumentation développée par la caution (mis par la jurisprudence dans la même situation que les emprunteurs sur ce point) pour :

« rechercher la responsabilité de la banque du chef de prétendus risques attachés à l’opération financée par le prêt cautionné, en retenant que celui-ci avait été consenti à ladite société à l’effet de financer l’achat d’un fonds de commerce dont la situation financière était saine dès lors que les résultats des trois années précédentes étaient bénéficiaires et en hausse, de sorte que les perspectives de rentabiliser l’opération étaient normales et ne présentaient pas de facteur de risque excédant celui inhérent à toute entreprise ».

Dans le cas de Deepan, la banque n’a pas été capable de produire :

– une offre préalable,

– un document prouvant qu’elle a analysé avec soin sa situation, ce qui révélateur de la négligence avec laquelle elle a examiné son dossier,

– un élément de remboursement de la dette ni sur les actes qu’elle a engagés pour interrompre la prescription qui est de deux ans, conformément aux termes de l’Article L.137-2 du code de la consommation.

Toute demande à l’encontre de Deepan est prescrite et, à moins que la banque ne fournisse d’autres documents, la Cour devra constater qu’elle n’a pas rempli son devoir de mise en garde.

Préjudices et réparation pour Deepan

Le manquement du Notaire à son devoir d’information et de conseil sans lequel Deepan n’aurait pas contracté, lui cause un préjudice considérable :

– contraint de payer pour un bien qui est laissé à l’abandon et qui ne sera probablement jamais terminé,

– compte tenu de la liquidation du vendeur, il ne reverra jamais le prix qu’il a versé,

– les fonds affectés à ce projet auraient pu être placés différemment et lui rapporter des d’autres revenus,

– préjudice fiscal lié à cet investissement (perte du droit de remboursement de la TVA, et perte du droit d’amortissement de 25% du montant de son investissement),

– préjudices matériels et moraux.

La banque et le notaire seront condamnés solidairement à lui régler la somme de 67.714,00 euros, correspondant à la somme des manques à gagner fiscaux de 29.757,72 euros en matière de TVA et 37.956,28 euros en matière d’impôt sur le revenu.

Concernant le préjudice moral subi, en application de l’article 1382 du Code Civil, la SCP PARLEBAS et la Banque régionale prêteuse seront condamnés solidairement à payer à la somme de 50 000,00 euros au titre de dommages et intérêts en réparation.

Par ailleurs, la SCI Espérance est redevable envers Deepan de la somme de 15 182,51 euros correspondant aux 10% du prix de vente du lot n°87. Mais en raison de son insolvabilité, la SCP PARLEBAS et la Banque régionale prêteuse seront condamnés solidairement à lui verser le paiement de cette indemnité de 15 182,51 euros.

Par ailleurs, le notaire sera condamné à garantir à Deepan Raj contre toute somme à laquelle il pourrait être condamné, au titre du préjudice subi par la banque prêteuse (suite à la nullité de la vente immobilière), garantie qui sera inscrite au passif de la SCI Espérance.

Enfin, s’agissant des frais engagés par Deepan pour faire Dès lors, la SCP PARLEBAS et la Banque régionale seront condamnés solidairement à lui régler la somme de 20 000,00 euros en application de l’article 700 du CPC ainsi qu’aux entiers dépens de l’instance.

Toutes ces sommes seront fixées au passif de la SCI Espérance et les autres défendeurs seront condamnés à la lui payer.

Par bonheur, justice a été rendue à Deepan. J’espère que ce billet donnera espoir à ceux d’entre vous, victimes des opérations de défiscalisation immobilière ou au moins, qu’il vous aura éclairé sur les nombreux pièges de ces programmes.

Auteur : Me Thibault du Manoir de Juaye, avocat à la Cour.

Publié par Erin B. le 23 novembre 2015.

Pour nous contacter :

Courriel : juaye@france-lex.com

Téléphone au 01 40 06 92 00 (8h-20h en semaine – 8h-13h le samedi).

Pour témoigner :

Auprès d’Erin à l’adresse : contact@pangelex.com